Diversos clientes estão tendo as suas contas bancárias encerradas sob a alegação de irregularidades identificadas em seu cadastro ou em seu perfil.

Os clientes do banco digital PagBank estão enfrentando um grande problema com a instituição financeira, pois estão tendo o saldo bloqueado, a conta bloqueada e, às vezes, a conta encerrada.

O ROTEIRO

O que costuma acontecer primeiro é o usuário notar um bloqueio no saldo, ou seja, ele continua conseguindo acessar a conta, mas não consegue movimentar o saldo. Posteriormente também é feito o bloqueio da conta, isto é, agora nem mesmo fazer o login na conta é possível, após inserir o login e senha surgi a mensagem de “sua conta foi bloqueada“.

Após isso, alguns usuários recebem um e-mail com uma mensagem genérica, mais ou menos assim: “Informamos que a sua conta PagBank será encerrada, incluindo máquinas, produtos e serviços contratados conforme as determinações do Banco Central e o previsto na cláusula 14.4 do nosso contrato de prestação de serviços“.

Outros clientes, no entanto, nem mesmo recebem esse e-mail e tomam conhecimento do encerramento somente após contatarem o banco através do Chat, do WhatsApp, do Instagram ou da plataforma Reclame Aqui, recebendo a informação de que foram identificadas “irregularidades em seu cadastro” ou “irregularidades em seu perfil” e por esse motivo ocorreu o encerramento da conta.

Ao entrarem em contato com o banco para saber o que aconteceu o roteiro costuma ser parecido como o descrito abaixo, para a maioria dos clientes prejudicados:

A instituição financeira costuma afirmar, de modo genérico, que o encerramento ocorreu em razão de “irregularidades identificadas em seu perfil” ou então “irregularidades em seu cadastro” e que fizeram o envio de e-mail para o e-mail cadastrado junto à conta “com maiores detalhes sobre o motivo do encerramento” (muitas pessoas nem recebem esse e-mail e, as que recebem, notam que no e-mail não tem as tais “maiores informações”, mas tão somente informações genéricas como “conta encerrada em conformidade com as diretrizes do Banco Central e o previsto na cláusula 14.4“).

Em alguns casos também recebem a informação de que o “bloqueio do saldo foi feito por motivo de segurança” e que “permanecerá retido a fim de cobrir eventuais despesas que venham a surgir em sua conta, como por exemplo chargeback e disputas” (aqui cabe outra observação importante, além de ser uma prática totalmente abusiva, muitos dos clientes do banco nem utilizam a conta para atividade comercial e sim para atividades rotineiras do dia a dia, portanto não há qualquer possibilidade de chargeback {chargeback é o pedido de estorno de pagamento feito por clientes}), alegam, ainda, que será “necessário aguardar 90 dias“, por fim, pedem para “aguardar um retorno do time interno” (o que nunca acontece) e que “qualquer atualização você será comunicado por e-mail” (o que também nunca ocorre).

Com isso, os clientes do banco podem ficar meses e mais meses com o seu dinheiro bloqueado, alguns casos até mesmo anos e simplesmente não têm qualquer retorno da instituição.

Esse procedimento é totalmente irregular e ilegal.

O QUE DIZEM NOS PROCESSOS JUDICIAIS

Quando o caso é judicializado, isto é, quando o cliente prejudicado ingressa com uma ação judicial contra o banco, o que temos percebido através das defesas apresentadas pela instituição é que a maioria dos bloqueios ocorre por conta de algum pedido de devolução de PIX.

Isso mesmo, na maioria das vezes o banco alega que recebeu um reporte de PIX através do sistema MED (que é utilizado para a devolução de valores enviados via pix) e que isso indicava uma possível ação fraudulenta praticada pelo cliente.

Nunca apresentam qualquer documento ou explicação mais detalhada sobre a operação, as alegações são sempre vagas, às vezes acompanhadas de telas do sistema interno do banco.

Felizmente os juízes não têm aceitado os argumentos trazidos pela casa bancária e, normalmente, a sentença é proferida favoravelmente ao cliente, condenando a instituição.

O QUE FAZER

Quem passar por esse tipo de situação deve procurar um advogado para ingressar com uma ação judicial, na qual se pleiteará primeiro: um pedido de tutela de urgência, em caráter liminar, para obrigar o banco a fazer a liberação do dinheiro imediatamente; segundo: que o bloqueio e o encerramento sejam declarados ilegais. Em alguns casos também é possível pedir indenização por danos morais.

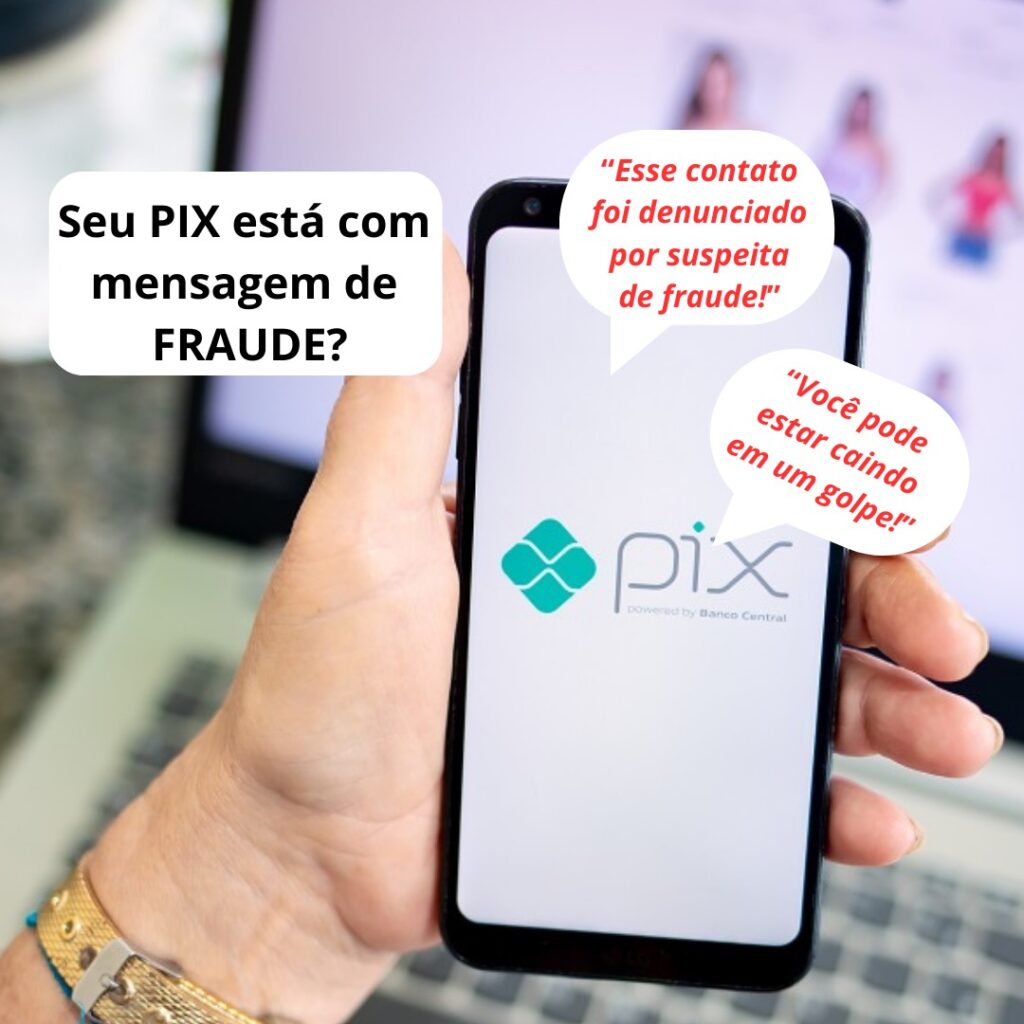

Seu pix está com mensagem de fraude/golpe? Leia este artigo!